· Atualizado em

Como organizar um orçamento pessoal que você realmente segue

Um método simples para saber para onde vai o seu dinheiro, cortar desperdício sem culpa e revisar o plano todo mês.

Por Equipe Lumify

- orçamento

- hábitos

- planejamento

Um orçamento bom não é uma prisão: é um mapa. Quando você enxerga entradas e saídas com clareza, fica mais fácil decidir o que importa — e o que pode esperar.

Comece pelo essencial (e seja realista)

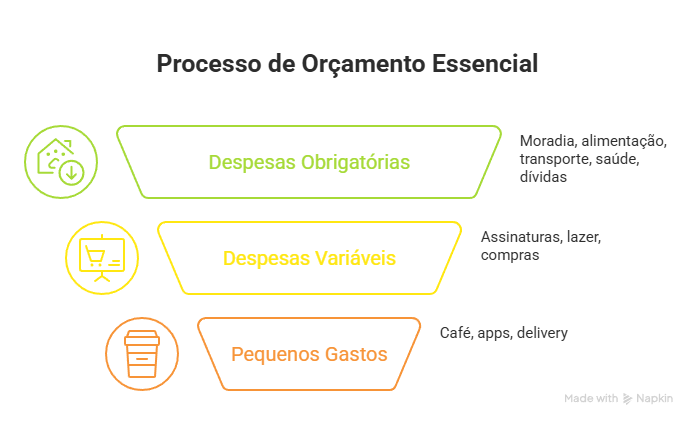

Antes de cortar gastos, liste receitas fixas (salário, freelas recorrentes) e despesas obrigatórias: moradia, alimentação básica, transporte, saúde e dívidas. Só depois entram assinaturas, lazer e compras variáveis.

Muita gente falha porque subestima pequenos gastos. Por isso vale registrar tudo por pelo menos duas semanas — café, apps, delivery. O objetivo não é julgar; é calibrar.

Use categorias que façam sentido para você

Não existe número mágico de categorias. O ideal é equilibrar detalhe e simplicidade:

- Muito genérico (“outros”) esconde vazamentos.

- Muito detalhado cansa e você abandona.

Um bom ponto de partida: moradia, alimentação, transporte, saúde, lazer, educação e investimentos/poupança.

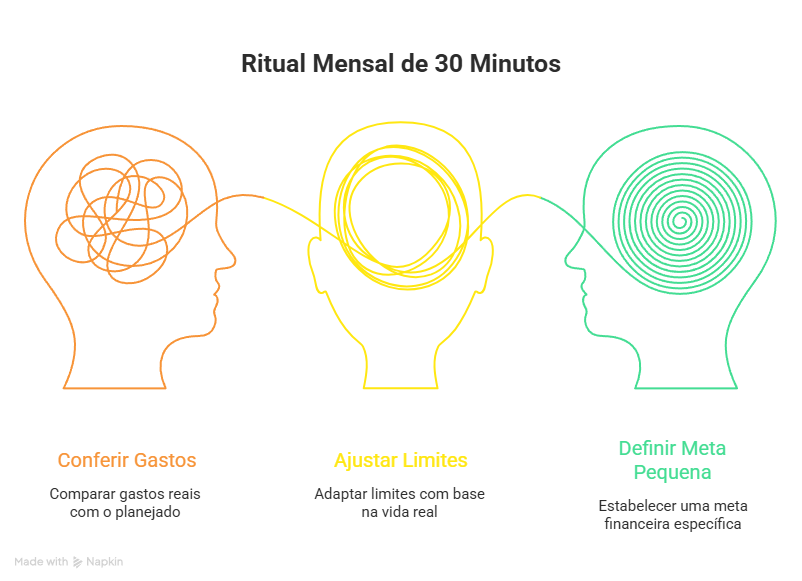

O ritual mensal de 30 minutos

Reserve um horário fixo (ex.: primeiro domingo do mês) para:

- Conferir o que foi gasto versus o planejado.

- Ajustar limites para o mês seguinte com base na vida real — viagens, IPVA, escola.

- Definir uma meta pequena (ex.: reduzir delivery em X% ou aumentar aporte em Y reais).

Pequenas revisões consistentes vencem planilhas perfeitas que ninguém abre.

Disclaimer

Este conteúdo é educativo e não substitui planejamento financeiro personalizado nem orientação de um profissional habilitado, quando necessário.

Quer colocar categorias e limites no dia a dia? Use o Lumify para acompanhar gastos por categoria e ver o quadro completo no painel.

Organizar meus gastos no LumifyPróximo passo: depois de organizar o orçamento, a próxima camada é construir uma reserva de emergência — o colchão que evita que imprevistos virem dívida cara.